投資をするうえで、リスクとリターンのバランスを考えていくことは非常に重要です。

リターンを求めるあまり、リスクが大きくなりすぎて結果として運用をやめてしまっては元も子もありません。

ただしリスクとリターンの最適なバランスは人によって異なるため、必ず現状を整理して考えていきましょう。

- リターンの最適化はなぜ必要なのか

- リスク許容度の違いは具体的にどういったものなのか

リスクとリターンとは

投資をするうえで必ず考えなくてはいけないのが、リスクとリターンです。

それぞれの言葉の意味は以下の通りです。

リスク:値動きの幅

リターン:投資で得られる収益

投資はハイリスクなものからローリスクなものまで様々ですが、一般的にリスクが高いものほどリターンも高くなる傾向があります。

自分がどの程度のリスクを受け入れられるか (リスク許容度) は人によって様々です。

リスク許容度を各々が考え、適切にリスク管理をしていくことが重要となります。

リスクの管理方法については、こちらの記事にまとめているので参考にしてみてください。

リスクとリターンのバランス

投資はリスクとリターンのバランスが重要です。

リターンばかりを追い求めると、リスクの大きい投資をすることになってしまいます。

逆にリスクを抑え過ぎるとリターンが小さくなり、投資の目的を果たすことが難しくなってしまいます。

運用商品を選ぶ際、その商品の過去のリターンを確認している人は多いのではないでしょうか。

しかしながら、リスクについて考慮している人は少ないように感じます。

つまり、リターンを大きくすることばかりに意識が向きがちで、その結果、必要以上にリスクの大きい運用をしている状態にあるのです。

投資はリターンが大きければ大きいほど良いわけではありません。

投資の目的にもよりますが、一般の人が投資をする場合、リターンはそこそこ求めつつ、リスクはある程度抑えるという考え方でリスク管理することが重要になってきます。

リターンの最適化

投資はリスク管理をしながらリターンを求める必要があります。

つまり、リターンの最大化を目指すのではなく、リターンの最適化を目指すことが重要です。

特に長期投資においては、リターンの最適化が投資の成功のカギを握っていると言っても過言ではないでしょう。

なぜならリターンを求めるあまりリスクが大きくなりすぎると、運用する本人の心の揺れも大きくなり、運用を途中でやめてしまうことに繋がるからです。

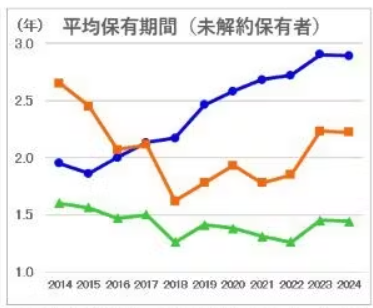

実際に、投資信託を購入して解約せずに保有し続けている人の保有期間の平均は約2.9年というデータが出ています。

投資信託は長期で複利をかけ続けることが前提の運用商品に関わらず、たったの3年程度で運用をやめてしまうのはなぜでしょうか。

考えられる原因の1つとして、株式100%で構成される投資信託などリスクの高い商品で運用していることが挙げられます。

株式はリスクが高い投資なので、株式相場の暴落時には株式の投資信託も大幅に下落します。

このような状況下で、資産の大きな値動きに耐えられなくなり、運用をやめてしまう人が多いことが考えられます。

リーマンショック時には株式相場は約60%も下落したよ。そんな暴落、耐えられる人はそうそういないよね…。

どんなに優れた運用商品でも、続けることができずに辞めてしまっては全く意味がありません。

自分の心が乱されることなく、長期で運用を続けられるようなリスクとリターンのバランスをとるようにしましょう。

リスク許容度の違い

リスク許容度は人によって異なります。

今回は投資の目的を「65歳以降の老後資金」として資産運用している場合を考えてみましょう。

自分がどこまでリスクをとれるかを考える際のポイントは、大きく以下の3つがあります。

- 年齢

- 資産

- 収支

1つずつ具体例を挙げながら見ていきましょう。

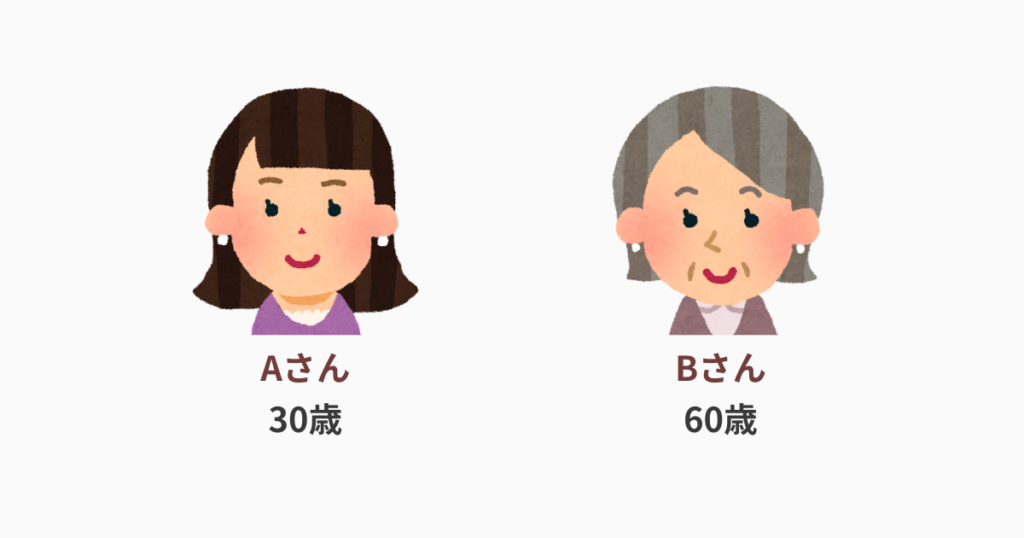

年齢

投資でどれくらいのリスクをとるかは、運用者の年齢が大きく関係してきます。

例えば30歳と60歳の人では、取り崩しまでの運用期間が違うので、とれるリスクが異なってきます。

30歳のAさん

株式などリスクが大きい投資をしていて暴落相場に出くわしたとしても、Aさんは取り崩し始めるまでに35年の猶予があります。

それだけの期間があれば、暴落時に安く買い増しながら相場の回復を待つことができます。

ただしこれは暴落相場でも運用を続けることが大前提。運用者本人が暴落相場に耐えられず運用をやめてしまう場合は、年齢が若くてもリスクを抑えた運用をする必要があるよ。

60歳のBさん

Bさんは資産運用で作り上げてきた資産を、5年後からいざ取り崩そうという時期にきています。

そんなBさんがリスクの高い投資をしていた場合はどうでしょうか。

相場が好調なときは問題ありませんが、ここから相場の大暴落が起きた場合、Bさんは定年を目前にしてせっかく積み上げてきた資産を大幅に減少させてしまう可能性があります。

こうなると、取り崩しを開始する65歳までに相場が回復していないことも十分考えられます。

結果として、想定より減少してまった資産から細々と取り崩すことになってしまいます。

資産

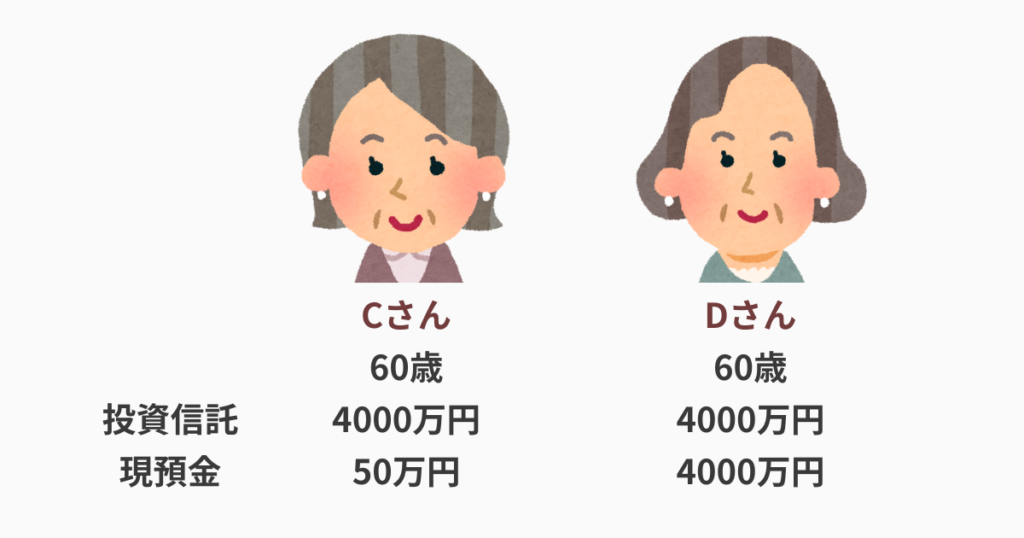

次は60歳のCさん、Dさんの場合を考えてみましょう。

Cさん、Dさん共に投資信託で運用して作り上げた4000万円があります。

またCさんは現預金が50万円、Dさんは4000万円が資産としてあります。

この2人は同じ60歳という年齢ですが、とれるリスクは異なってきます。

現預金が50万円のCさん

Cさんは60歳の時点で現預金がそれほどありません。

そのため、予定通り65歳から投資信託の4000万円を取り崩していくことになります。

つまりこの4000万円は、仮に相場が悪い状況になっても資産を大幅に減らすことのないよう、リスクを抑えた運用をする必要があります。

現預金が4000万円のDさん

Dさんは、投資信託以外にも現預金が4000万円あります。

もし投資信託で運用中の資産が下げ相場で減少しても、しばらくは現預金を取り崩しながら生活し、運用中の資産は相場が戻るまで待つことができます。

このような場合、DさんはCさんよりもリスクをとった運用が可能となります。

収支

投資でとれるリスクは、収支でも異なってきます。

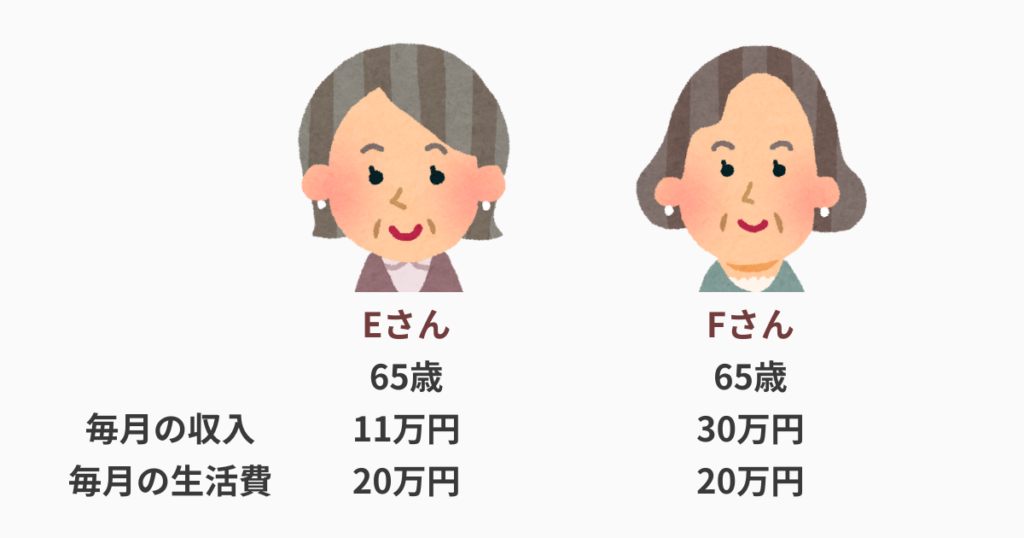

毎月の生活費は同じ20万円で、収入が異なる65歳のEさんとFさんで考えてみましょう。

毎月の収入が11万円のEさん

Eさんは65歳で定年退職し、退職後は年金を月額11万円受け取っています。

Eさんは年金11万円に対して生活費が20万円なので、毎月9万円の赤字なので、投資信託で作った資産から毎月9万円ずつ取り崩す必要があります。

毎月の収入が30万円のFさん

Fさんは65歳以降も仕事を続けていて、仕事による収入が月30万円です(年金は繰り下げ受給するとする)。

65歳以降も生活費以上の収入があるため、投資信託で作った資産に手を付ける必要が現時点ではありません。

さらにこれまで通りの生活水準を保つことができれば、毎月10万円の余剰資金がありますので、急な出費などに備えて現預金を増やしていくことが可能です。

年齢を重ねたらリスクを抑えた運用をしましょう、というのが一般的だけど、同年代の全員が必ずしも同じリスク度合いで運用しなきゃいけないわけじゃないよ。

まとめ

投資はリスクとリターンをセットで考えて、バランスをとることが重要になります。

自分の大切な資産を減らさないために、間違ってもリターンを最大化することだけを求めて、リスクを無視することは避けなくてはいけません。

リスクとリターンの最適なバランスは、運用者の年齢や資産状況によって変わってきます。

現状のリスクとリターンの最適なバランスを考えるとともに、自身の現状を整理して定期的な見直しも必ず行っていきましょう。

コメント