私は現在、老後資金をつくるために投資信託で積立投資をやっています。

積立投資で重要なことは、長期で保有し続けられる運用商品を選ぶということ。

この記事では、私が投資信託の1本目をどのような考えで選んだのか、何を重要視したのかポイントをまとめています。

皆さんの資産の基盤となるような、最初の投資信託を選ぶ際に少しでも参考になれば幸いです。

なぜ投資が必要なのか

私は現在、積立投資をしながら老後資金の準備をしています。

老後資金をつくるために貯金ではなく投資をしている理由は単純で、貯金だけで老後資金を用意するのは金銭的にかなり厳しいからです。

老後いくら必要になるかは、どのような老後生活を送りたいかによって変わってきます。

とはいえ、老後2000万円問題や4000万円問題などにあるように、個人で数千万円程度のお金を用意をしておくのは特別なことではないと感じています。

老後資金の財源に、年金や退職金などが考慮に入る方もいると思いますが、私はこの2つはあてにしていません。

なぜなら、年金や退職金は制度変更など他人の判断や行動によって、いくらでも受領者である私たちにとって改悪である方向に進む可能性があるからです。

私は年金や退職金は1円でももらえたらラッキーくらいにしか考えていません。

退職金はまだしも、年金が本当に0円になるというのは考えすぎかもしれませんが、最悪のパターンを想定しての前提です。

年金と退職金がもらえないとすると、65歳で定年退職するまでに老後資金数千万円は当たり前のように必要になります。

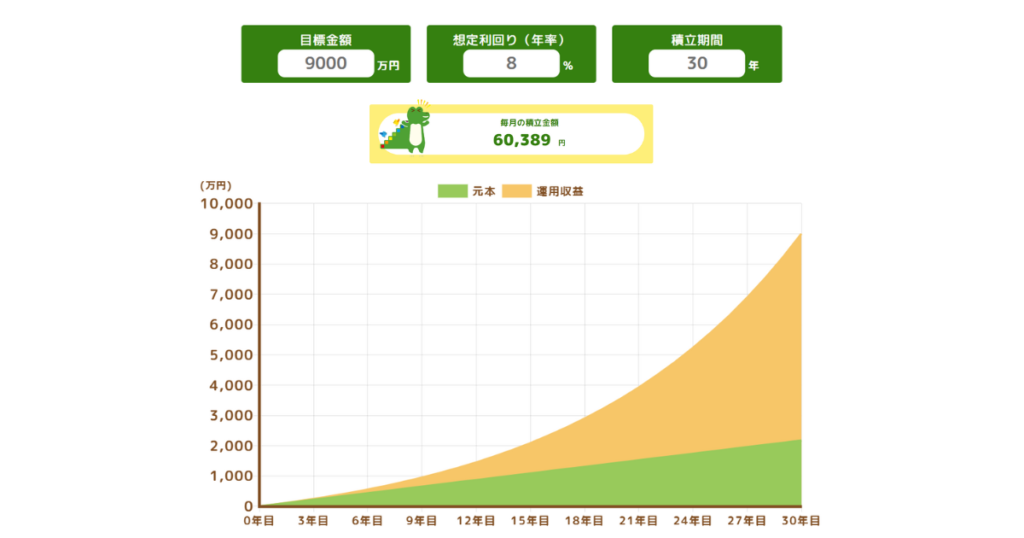

仮に9000万円を30年で用意しようとすると、貯金の場合、毎月25万円を積立てていく必要があります。

一方、投資の力を取り入れれば、月6万円程度を積立てていけば、30年後にはおおよそ9000万円くらいの資産ができあがっている計算になります。(年利8%の場合)

9000万円を30年で作ろうとしたとき、貯金と投資の毎月の積立額の差は約19万円。

投資の力を活用すれば、無理をして将来のために積み立てる必要がなくなるだけではありません。

現時点で使えるお金も確保できることで、「今」を豊かにすることもできるようになります。

こうした理由から、私は老後資金を用意するために投資は欠かせないと考え、毎月一定額を積立てながら投資をしています。

積立投資で重要なこと

私は投資信託で積立てをしています。

投資信託選びで重要なポイントは、長期でしっかりと持ち続けられるものを選ぶという点です。

つまり、時間を味方につけるということになります。

個人が数千万円という資産を投資で作り上げていく場合、時間を味方につけるということは非常に重要となってきます。

私たち個人投資家は、得られる情報に限りがあります。

また、仕事や家庭が忙しいため、投資先の分析に割ける労力にも限界があります。

そんな私たちにとって唯一とも言える最強の武器は、20年、30年といった長きにわたる運用期間、すなわち時間なのです。

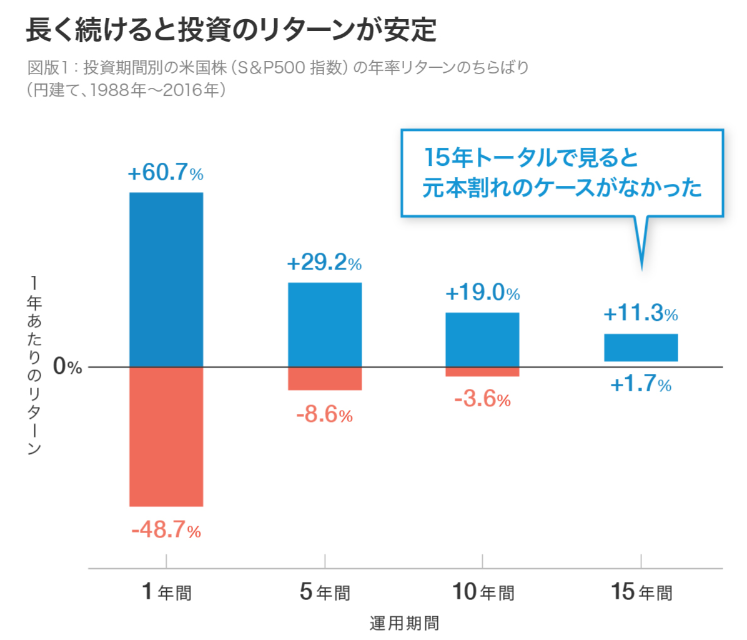

時間がいかに重要かということを、米国の指標の1つであるS&P500を例にとって見てみましょう。

1988年~2016年のうち、任意の期間におけるリターンを見てみると、投資期間が1年の場合、リターンは-48.7~+60.7%とかなり大きな差があります。

一方で、15年間投資をし続けた場合は+1.7~+11.3%という幅に収まっており、リターンがかなり安定していることが分かります。

投資なので、どんなに優れているといわれる商品であったとしても、長期で持てば絶対にプラスになるということはありません。

しかし、適切な運用商品を選び、しっかりと長期で持ち続けることができれば、少なくとも資産を減らしてしまう可能性はぐっと抑えることができます。

長期で持ち続けることができる運用商品を選ぶということ。

これが老後資金を投資で形成していく上で、絶対に外せない重要なポイントとなります。

長期投資を続けるために必要な要素

積立投資は長期運用が基本です。

長期とは20~30年程度の期間、人によってはそれ以上の期間になる人もいるでしょう。

これだけ長い期間、淡々と積立投資を続けていくというのは、口で言うほど簡単ではありません。

なぜなら、数十年という期間の間に、身の回りのありとあらゆることに変化が生じるからです。

30年も運用していれば、株式市場の暴落を経験することはほぼ確実です。

市場のトレンド変化、政治や地政学的な不安、未知のウイルスの蔓延 (これは皆さん記憶に新しいですよね)…といった様々な経験もすることになります。

また、転職や転勤、出産、子どもの進学など自分自身のライフスタイルにも何かしらの変化が訪れるでしょう。

私は夫の仕事の都合で今はタイに住んでいるけど、正直予想外なライフスタイルの変化だった…。

こうしたことを踏まえると、長期運用をするにあたり、運用商品選びや運用の環境づくりには以下のような要素が重要となってくると私は考えています。

- 外貨が持てる

- 円建てで積立てができる

- アセットアロケーションを任せられる

- ボラティリティが抑えられている

- 信頼できる運用会社を選ぶ

- ライフスタイルの変化に対応できる

- 世界中どこにいても運用が続けられる

- 資産運用の相談ができる人を見つける

1つずつ見ていこう!用語についても各項目で説明していくから安心してね。

外貨が持てる

資産運用において、外貨を持つということは非常に重要です。

外貨とは、例えば米ドル、ユーロといった、円以外の通貨のことです。

ここ数年で円の価値が大幅に下落したというニュースは、耳にしている方も多いのではないでしょうか。

実際、2021年には1ドル=104円程度だった円の価値は、2024年には1ドル=160円と大幅に下落しています。

日本人が日本で生活をする場合、基本的に円さえ持っていれば生活ができてしまいます。

一方で、もし今後も円の価値が下落していくとすると、円しか持っていない場合、資産はどんどん目減りしてしまいます。

米ドルなど円以外の通貨を持つということは、大切な資産を守る上で必須の行動となってくるのです。

円建てで積立てができる

積立投資では毎月一定の金額を積立てていきますが、円建てで積立てできるかどうかも私は重要視しています。

円建てであるというのは、毎月○万円積立てる、といったように円を基準にして積立額を決めるということです。

(これに対してドル建ては、毎月○ドルなど積立額をドルで決めます。)

例えば、ドル建てで毎月300ドルの積立てをするとしましょう。

この場合、1ドル=100円の時には月3万円の積立になりますが、1ドル=150円の時には月4.5万円の積立となります。

このようにドル建ての場合、為替の影響を受けて毎月の積立額が安定しないので、コスト管理が難しくなるのです。

数十年という運用期間において、毎月の積立額が安定しないというのは非常にストレスだと考えています。

先ほどの外貨を持つという話と合わせると、毎月の積立額は円で管理し、これをドルに換えて運用を行う。

このような運用が理想と私は考えています。

アセットアロケーションを任せられる

投資では、アセットアロケーションを自分で決めるか、プロに任せるかのどちらかを選ぶことになります。

私は1本目の投資信託は資産の土台になるものと考えているので、プロにお任せしています。

仮に自分でアロケーションを組んだとしても、資産の土台にできるほど安定した運用ができる自信は正直ありません。

ちなみに、アセット (Asset) は「資産」、アロケーション (Allocation) は「配分」という意味の英語です。

アセットアロケーションとは、「資産」を株や債券などにどのような割合で「配分」するかを決めることになります。

例えば、株を6割、債券を4割持つ、といった具合に割合を決めていきます。

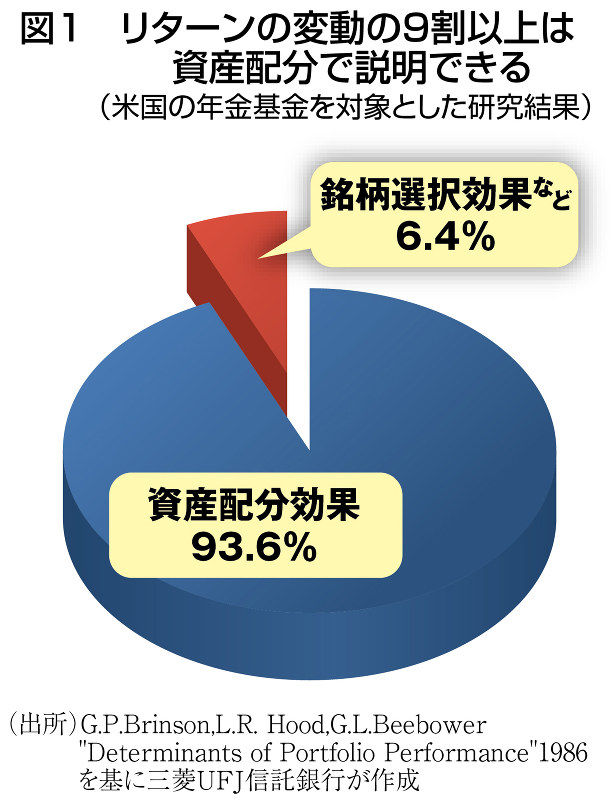

アセットアロケーション (資産配分) は、運用パフォーマンスに大きく影響するというデータが出ています。

その影響力は、なんと9割以上とも言われています。

一方で、銘柄選び (A社の株にしようか、B社の株にしようか…など) が運用パフォーマンスに及ぼす影響は6%程度だそうです。

これほどまでに重要なアセットアロケーションを自分で組むということは、私は極力避けたいと考えています。

平常時はまだ良いですが、暴落相場などの異常時に冷静な判断ができない中、自分でアロケーションを組み直すなど到底できないからです。

こうしたことから、私はアセットアロケーションをプロに任せられる状態で運用しています。

ボラティリティが抑えられている

1本目の投資信託選びで、ボラティリティが抑えられた運用がされているかはしっかり確認しておく必要があります。

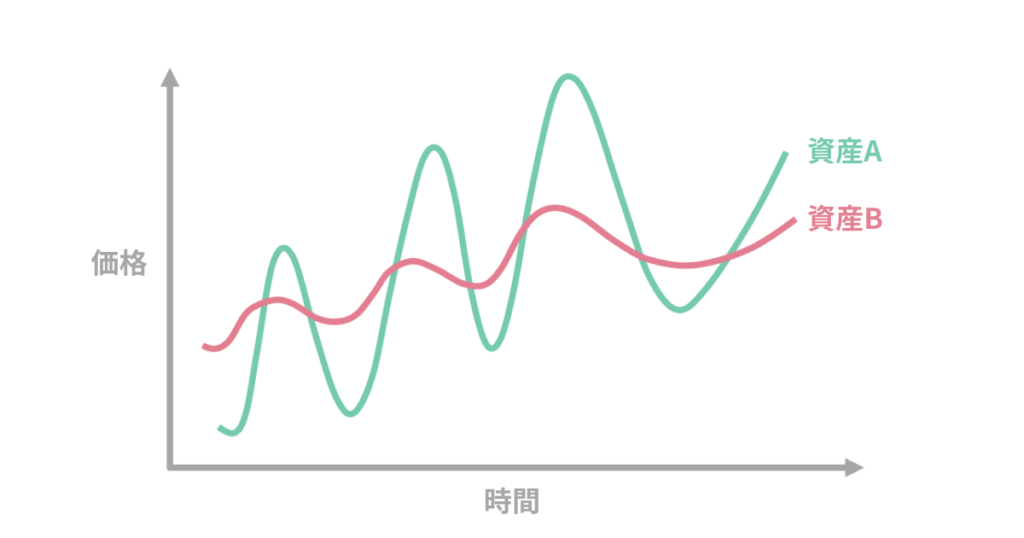

ボラティリティとは「値動きの幅」のことです。

土台となる資産の値動きがあまりにも激しいと精神を保てなくなり、長期で投資信託を保有し続けることが難しくなると考えています。

例えば、資産Aと資産Bはどちらも全体的に見ると右肩上がりで価格が上昇しています。

しかしながら価格の変動幅は異なり、資産Bの方が緩やかな価格変動をしながら上昇しているのが分かります。

資産Aのように、価格が大きく上がったり下がったりするような運用商品を数十年持ち続けるのは、私は非常にストレスを感じてしまいます。

安心して長期で持ち続けるためにも、1本目の投資信託は特に、ボラティリティまでしっかり確認しておくことが重要です。

信頼できる運用会社を選ぶ

運用会社には大事な資産を預けるため、信頼できる会社か事前に確認しておくことは重要です。

信頼に値する運用会社であるかの基準は人それぞれですが、私の場合は以下の2点を確認するようにしています。

- 歴史が長いか

- 運用資産残高が多いか

例えば設立して10年、運用資産残高が5000億円の運用会社Aと、設立して100年、運用資産残高が10兆円の運用会社B、どちらが安心して自分のお金を預けられるか考えてみてください。

おそらく、多くの人が運用会社Bだと回答するのではないでしょうか。

もちろん、歴史が長く、多くのお金を投資家から集めていれば、どんな運用会社でも良いというわけではありません。

しかしながら、長い期間多くの人に選ばれ、資金が流入している老舗の運用会社であるということは、安心してお金を預けられると判断する1つの基準にはなるはずです。

ライフスタイルの変化に対応できる

ライフスタイルに変化があっても、積立投資が続けられるかどうかは運用を始める前にしっかり確認しておきましょう。

ライフスタイルの変化とは、結婚、出産、子どもの進学、転職、転勤、病気やケガ…など様々なものが挙げられます。

例えば、病気やケガで一時的に働けなくなった場合を考えてみましょう。

収入が減ることに加え、治療費などの支出も増えるため、一時的に積立てが難しくなることが考えられます。

このような場合に備えて、積立てを一時的に停止させ、生活が落ち着いたら再開する、といった制度があると安心です。

運用商品の中には、途中で積立てを停止できないものや、停止することでその商品のメリットを享受できなくなるものなどもあります。

数十年にわたる長期投資では、積立投資に影響を及ぼすようなライフスタイルの変化が全くない方が珍しいです。

少なくとも現時点で考えられる変化には柔軟に対応できるような運用商品を選んでおくと、安心して運用を続けていけると考えています。

世界中どこにいても運用が続けられる

長期運用をするにあたり、世界のどこに住んでいても運用が続けられる体制をとっておくと安心です。

私がこの重要性に気付いたのは、夫の仕事でタイに駐在したことがきっかけでした。

私の周りにいる駐在されている方々の話を聞くと、日本にいたときは日本の証券口座を開き、そこで運用をしていたという方々がほとんどです。

しかしながら、海外に住む、すなわち日本を離れるとなると、運用していた株や投資信託などは基本的には売却しなくてはいけません。

(現在は保有し続けるのは可能、新規購入は不可、という証券会社も出てきている)

日本を離れるケースは、駐在に限った話ではありません。

様々な要因から、自らの意志で日本を離れる選択をするときがくるかもしれません。

時代の流れが早い現代では、30年後がどうなっているか予想することは難しいです。

どんな状況になっても資産運用を続けるため、住む場所で運用に制限がかからないよう対策をしておくことは必須と考えます。

資産運用の相談ができる人を見つける

ここまで、1本目の投資信託を選ぶうえで重要と考えている要素をお伝えしてきました。

しかしながらこれだけ環境を整えても、相場が大きく揺れる時や、自分の運用商品のパフォーマンスが悪い時など、しばしば不安になるケースも出てくるでしょう。

そんな時、一度冷静になるためにも、資産運用の相談ができる相手を見つけておくと安心です。

相談相手は、FPなどの有資格者や、資格はなくても資産運用に知識がある人など、複数人見つけておくと様々な角度から意見をもらえるでしょう。

大事なことは、中立の立場で意見や見解をくれる人を見つけておくということです。

相談相手は一朝一夕には見つからないかもしれませんが、実際に運用をしながらゆっくりでも良いので、信頼できる人を見つけていけると安心です。

まとめ

私が1本目の投資信託を選んだ際に考えていたことや重要視していた点をまとめました。

今回このような内容の記事を作成した理由は、私自身、1本目の投資信託を選ぶにあたり、他の人の運用方針や考えを知りたいと思っていたからです。

一方で、当時は周囲には投資をしている人が少なく、投資をしていても運用方針が曖昧な人が多かったことから、情報収集が進まず、自分の運用方針もなかなか定まりませんでした。

その結果、現在の運用にいたるまでに1年間悩み、模索し続けることとなってしまいました。

今回の記事が、読んでくださる方にとって一部分でも参考になり、私と同じような思いをする人が減ってくれれば幸いです。

時間を味方につけて、着実な資産形成を一緒にやっていきましょう!

コメント