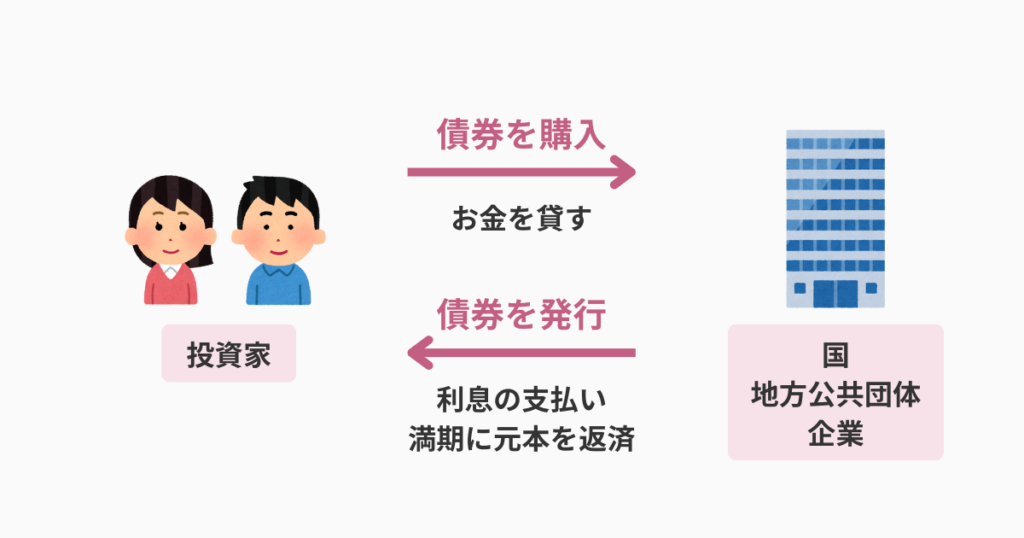

債券は、国や企業が資金調達のために発行し、投資家が購入することでお金を貸すという形になる有価証券です。

定期的に利息(クーポン)が支払われ、満期時に元本が返済されます。

国債や社債など様々な種類があり、安定した収益を期待できる一方、信用リスクや金利変動リスクも伴います。

この記事では債券の基礎知識から実際の選び方までまとめていますので、ぜひ最後まで読んでみてください。

- 債券の仕組みや種類にはどんなものがあるか

- 債券のメリットやどういった注意点があるか

債券とは

債券は、国や地方公共団体、企業などが資金を調達するために発行する有価証券です。

簡単にいうと、債券は「お金の貸し借り」の仕組みを利用した投資手段ということになります。

投資家である私たちは債券を購入することで、発行体(お金を借りる側)に対してお金を貸す形となります。

一方でお金を貸した見返りとして、定期的に利息(クーポン)を受け取ることができます。

また、債券には満期日が設定されており、その日に元本が返済されます。

債券は、一般的に株式よりも安定した投資手段とされています。

株式は企業の業績や市場の動向によって大きく価格が変動しますが、債券は元本と利息の支払いが約束されているからです。

このため、比較的リターンが予測しやすいという性質があります。

債券の仕組み

債券の仕組みを理解するために知っておくべき基本的な要素は以下の3つです。

- 元本

- 利息 (クーポン)

- 償還

それぞれの要素について1つずつ見ていこう!

元本

債券の購入時に払うお金です。

いわゆる、元手になるお金のことです。

利息(クーポン)

債券の保有期間中に、定期的に受け取れるお金です。

債券の発行は、国や企業、自治体などが資金を集める手段の一つとなります。

例えば、国が新しいインフラプロジェクトに資金を必要とする場合、その資金を集めるために債券を発行します。

投資家がその債券を購入することで、国にお金を貸す形となり、その見返りとして利息が支払われるのです。

利息は通常、年に一度や半年に一度支払われ、利率は市場の金利や発行体の信用度によって決まります。

国債のように信用度が高い発行体の債券は利率が低めに設定される一方で、信用度が低い企業の社債はリスクが高い分、利率が高くなる傾向があります。

債券は定期的に利息がもらえる点は預金に近いけど、預金より高い利回りを期待できる点は魅力だね。

償還

債券には満期日があり、満期日がくると元本(債券の額面金額)が投資家に返されます。

これを「償還」と呼びます。

発行体が健全な財政状態であれば、償還日に問題なく元本が返済されることが期待できます。

ただし、発行体が経営破綻した場合や、財政が非常に悪化した場合には、元本や利息が支払われないリスクがあるので注意が必要です。

債券は株よりリスクが低いとされる一方で、ノーリスクじゃないよ。購入するときは発行体の健全性は必ず確認しよう!

債券の種類

債券にはいくつかの種類があり、発行体や利払いの方法、通貨などに応じて分類されます。

代表的な債券は以下のようなものがあります。

- 国債

- 地方債

- 社債

1つずつ詳しく見ていこう。

国債

国が発行する債券で、非常に安全性が高いとされています。

例えば、日本国債やアメリカ国債などがあります。

国の信用度が高いため、一般的にリスクは低く、利回りも比較的低めです。

地方債

地方自治体が発行する債券で、国債に次いで信用度が高いとされています。

地方債は、地域のインフラ整備や公共事業の資金調達に使われます。

地方自治体の財政が健全であれば、リスクは比較的低いです。

社債

企業が資金調達のために発行する債券です。

社債は、企業の信用度に応じて利率が変動します。

例えば、大手企業が発行する社債は信用度が高いため利率は低めに設定されますが、新興企業や財政状況が悪い企業の社債は利率が高くなりがちです。

債券投資のメリット

債券投資のメリットには以下のようなものが挙げられます。

- 安定した収益

- 預金より高い利回り

- 流動性

- 多様な選択肢

1つずつ解説していくよ。

安定した収益

債券はあらかじめ決められた利率で定期的に利息が支払われるため、安定した収益を得ることができます。

満期まで保有すれば元本も返済されるため、リスクを抑えた資産運用が可能です。

預金より高い利回り

国債や社債の利回りは、一般的に銀行の定期預金よりも高いです。

特に社債の場合、リスクが伴う分、国債よりも高い利回りが期待できます。

流動性

債券は市場で売買できるため、満期まで保有しなくても途中で現金化することが可能です。

急な資金需要にも対応しやすい点は、投資家にとっての大きなメリットです。

ただし途中で売却すると元本割れの可能性があることには注意が必要だよ。

多様な選択肢

債券には、国債、地方債、社債など、さまざまな種類があるため、投資家は自分のリスク許容度や投資目標に応じて適切な選択ができます。

また、満期期間も数年から数十年と幅広いため、ライフプランに合わせた投資が可能です。

債券投資のリスク

債券は株式などに比べて比較的リスクの低い投資先ですが、リスクを全く気にしなくて良いわけではありません。

債券のリスクには以下のようなものがあります。

- 信用リスク

- 金利変動リスク

- 流動性リスク

- インフレリスク

リスクも1つずつしっかり確認していこう!

信用リスク

債券の利息や元本の返済は、発行体の信用力に依存します。

発行体が破綻した場合、元本や利息が支払われないリスクがあります。

特に社債では、企業の信用度が低いほどリスクが高まるので、注意が必要です。

金利変動リスク

市場金利の変動により、債券価格は変動します。

一般的に市場金利が上昇すると債券価格は下落し、逆に市場金利が低下すると債券価格は上昇します。

価格が変動することで、債券を途中で売却する場合には損失が発生する可能性があります。

流動性リスク

一部の債券は流動性が低く、市場で売却しにくい場合があります。

特に、企業の社債や高リスク債券では、売却するときに希望する価格で手放せないリスクも。

利回りだけに惹かれてリスクの高い債券発行元に投資することは、結果として損を被ることもあるということは頭に入れておきましょう。

インフレリスク

インフレが進行すると、債券の利息や元本の実質価値が減少するリスクがあります。

たとえば、債券の利息が年2%で設定されている場合でも、インフレ率が3%であれば、実質的に資産価値は目減りしてしまいます。

預金は債券よりも一般的に利回りが悪いから、銀行に置いているお金って実はインフレ下ではどんどん価値が目減りしているよ…。

債券投資の選び方

債券を選ぶ際は、投資目標に合わせて選ぶことが重要になります。

ポイントは以下の通りになります。

- リスク許容度の確認

- 投資期間の設定

- ポートフォリオの分散

- 債券ファンドやETFの活用

1つずつ確認していこう。

リスク許容度の確認

まず始めに、自分がどれだけのリスクを取れるかを明確にすることが大切です。

リスクが低い国債や地方債は安全性が高く、安定した収益を期待できますが、利回りが低いという特徴があります。

一方で、利回りが高い社債やハイリスク債券は、信用リスクや市場変動リスクが大きいため注意が必要です。

自分のリスク許容度に応じて、どのタイプの債券に投資するかを決めていく必要があります。

このように、債券に限らず投資は、各々の状況に合わせてリスクをしっかり管理することが重要です。

投資におけるリスク管理については、以下の記事にまとめているので参考にしてみてください。

投資期間の設定

債券にはさまざまな満期期間があります。

短期債(1年未満)、中期債(1~5年)、長期債(5年以上)などがあり、投資期間が長くなるほどリスクとリターンのバランスが変わってきます。

短期債は金利変動のリスクが少ないため、保守的な投資家には向いていますが、利回りは低めです。

一方、長期債は金利変動リスクが高くなる反面、利回りが高い傾向にあります。

自分の投資計画や資金の必要性に応じて、適切な期間の債券を選びましょう。

ポートフォリオの分散

債券投資でも分散投資が重要です。

一つの債券に全額を投資するのではなく、国債、地方債、社債など、複数の種類の債券に分散して投資することで、リスクを抑えることができます。

特に、社債に投資する場合は、複数の企業の社債を保有することで、信用リスクを分散することができます。

また、債券投資だけでなく、株式や不動産など、他の資産クラスにも分散することがリスク管理に役立ちます。

分散投資は資産運用の基本戦略であり、一つの市場や資産クラスの変動に過度に依存しないようにすることが重要です。

このように様々な資産に配分することを、アセットアロケーションというよ。

債券ファンドやETFの活用

個別の債券に投資するのではなく、債券に分散投資されたファンド(債券投資信託やETF)に投資するのも一つの有効な手段です。

債券ファンドは、プロのファンドマネージャーが投資する債券を選んでくれるため、初心者でも手軽に多様な債券に投資できます。

これにより、リスクの分散や運用の手間を省くことができるため、資産形成を効率よく進めることが可能です。

まとめ

債券は、リスクを抑えつつ、安定した収益を得るのに有効な投資手段です。

国債、地方債、社債といったさまざまな種類の債券があり、それぞれの特徴を理解し、自分の投資スタイルやリスク許容度に合ったものを選ぶことが大切です。

また、債券投資は他の資産クラスとの分散投資と組み合わせることで、より効果的な資産運用が可能になります。

最初は少額からでいいので、徐々に投資経験を積みながら、安定した資産運用を目指していきましょう。

コメント